Прибыль и как ее рассчитать. Расчет прибыли – формулы, методы, примеры. Что такое чистая прибыль

Любая коммерческая организация имеет четкую цель – заработать деньги. Но здесь у людей, далеких от экономики, возникает проблема с терминами и их пониманием. Прибыль, доход, выручка – многие, не задумываясь ни на минуту, ошибочно считают, что это одно и то же. А ведь прибыль часто употребляется в сочетании с разными интересными прилагательными – валовая, нераспределенная, чистая… О последней и пойдет речь ниже.

Чистая прибыль является одним из важнейших показателей, характеризующих эффективность деятельности компании. Из названия становится ясно, что она представляет собой денежные средства, оставшиеся в свободном распоряжении предприятия. Обсудим, по какой формуле производится расчет, а также рассмотрим пример определения показателя для конкретной организации.

Что считается чистой прибылью?

В российской действительности давно укоренилась мысль, что есть заработок «чистыми» и «грязными» деньгами. Например, последний – это официальный оклад, указанный в трудовом договоре, а первый – та сумма, которую сотрудник получает на руки в действительности (после уплаты налога на доходы физических лиц и других возможных взносов). Хотя и звучит несколько двусмысленно, но реальность отражает хорошо. Если провести аналогию с чистой прибылью, то суть абсолютно одинакова.

– один из главных показателей, информирующих об итогах работы компании. Ею называют денежные средства, остающиеся после вычитания из выручки от реализации и иных доходов всех расходов, включая налоговые сборы. Очевидно, что руководство любой фирмы стремится получить максимальную чистую прибыль. В этом заинтересованы не только собственники предприятия и управленцы высшего звена, но и все сотрудники, поскольку часто именно величина данного показателя оказывает наибольшее влияние на возможности премирования и поощрения персонала.

Важно: как правило, чистая прибыль идет на увеличение оборотных средств компании, формирование разнообразных фондов, производственные инвестиции и дивиденды. Ее объем напрямую зависит от валовой прибыли организации и налогового бремени.

Величина чистой прибыли, получаемой предприятием, влияет не только на благосостояние его владельцев, но и на следующие моменты:

- Привлечение новых инвесторов – без сомнения, деньги захотят вложить именно в ту компанию, которая по итогам отчетного периода показала хорошие результаты работы, а чистая прибыль в анализе эффективности деятельности является ключевым показателем.

- Вероятность получения кредита – сегодня суровая бизнес-реальность такова, что рыбку из пруда не вытащить не только без труда, но и без привлечения заемных средств, а кредит взять не так-то и просто, если чистая прибыль в бухгалтерских документах не радует своими объемами. Однако в обратном случае деньги дадут без проблем, да еще и на отличных условиях.

- Поддержание авторитета компании – репутация складывается из мелочей годами: создавая имя, вы трудитесь на перспективу… Потом обычно все происходит, как в анекдоте: «Первые два курса студент работает на зачетку, а остальные – она не него». Когда организация постоянно имеет хорошую чистую прибыль, это говорит о ее прочном и устойчивом положении на рынке, а с такими фирмами, как правило, и хотят сотрудничать на долгосрочной основе гипотетические партнеры.

- Расширение материально-технической базы – чтобы осваивать новые горизонты в бизнесе, необходимо вкладывать деньги в развитие компании, которое невозможно без совершенствования технологий, модернизации и покупки нового оборудования, освоения актуальных методов работы и т.д. А на все перечисленное нужны финансы, причем немаленькие. Где их взять? Конечно, из чистой прибыли.

Важно : если в результате расчетов значение показателя оказалось отрицательным числом, то организация в данном периоде столкнулась с убытком.

Формула расчета чистой прибыли

Любая коммерческая компания, ведущая деятельность, встречается с ситуацией, когда необходимо произвести расчет чистой прибыли. Чтобы найти ее значение по завершении отчетного периода, следует воспользоваться специальными формулами.

Совет: чистая прибыль определяется исходя из информации, представленной в бухгалтерской отчетности предприятия – обычно достаточно иметь на руках Отчет о финансовых результатах.

Существует несколько формул, помогающих найти чистую прибыль, они имеют одинаковый экономический смысл, но отличаются по степени детализации. Приведем основные.

Выручка – Себестоимость – Управленческие расходы – Коммерческие расходы + Прочие доходы – Прочие расходы – Налог на прибыль.

Если обратиться к Отчету о финансовых результатах, то легко заметить, что каждая строка в нем имеет свой уникальный код, поэтому формулу можно записать иначе:

Строка 2110 – строка 2120 – строка 2210 – строка 2220 + строка 2310 + строка 2320 – строка 2330 + строка 2340 – строка 2350 – строка 2410 +/– строка 2430 +/– строка 2450 +/– 2460.

Таким образом, чтобы найти величину чистой прибыли, нужно для начала произвести расчет валовой, представляющей собой разницу между выручкой и себестоимостью. Как правило, именно посчитать себестоимость реализованной продукции сложнее всего для экономистов компании, поскольку она определяется множеством составляющих. Однако даже неспециалист может справиться с расчетами, особенно если он ознакомится с необходимой информацией: освоив , будет проще понять, как найти чистую прибыль.

Если представленную выше формулу максимально упростить, то получится следующее:

Прибыль до налогообложения – Налог на прибыль.

Данный способ расчета обычно используется небольшими компаниями, которые имеют право по законодательству не применять в своей работе ПБУ 18/02 «Учет расчетов по налогу на прибыль».

Пример расчета чистой прибыли

Конечно, расчет рассматриваемого показателя сделать несколько сложнее, чем выписать или товарную накладную, однако при наличии формулы, исходных данных и калькулятора процесс не займет и пары минут. Рассмотрим практический пример, цель которого – посчитать чистую прибыль компании.

Предположим, что ООО «Аленький цветочек» необходимо найти чистую прибыль за два отчетных периода. Исходные данные представлены в таблице:

| Наименование показателя | Сумма, рублей | |

| 1 квартал 2018 год | 2 квартал 2018 год | |

| Выручка | 298 000 | 355 000 |

| Себестоимость | 99 000 | 113 000 |

| Управленческие расходы | 49 000 | 57 000 |

| Коммерческие расходы | 38 000 | 41 000 |

| Прочие доходы | 6 000 | 8 000 |

| Прочие расходы | 11 000 | 15 000 |

| Налог на прибыль | 21 400 | 27 400 |

- Чистая прибыль (1 квартал) = 298 000 – 99 000 – 49 000 – 38 000 + 6 000 – 11 000 – 21 400 = 85 600 рублей.

- Чистая прибыль (2 квартал) = 355 000 – 113 000 – 57 000 – 41 000 + 8 000 – 15 000 – 27 400 = 109 600 рублей.

Совет: для производственных компаний объем чистой прибыли в большей степени определяется величиной себестоимости, а ее расчет сопряжен с рядом трудностей – важно не запутаться с налогом на добавленную стоимость. не составит труда, если держать в голове простые формулы. Также нужно следить, чтобы вся документация была в порядке, так как в противном случае не избежать проблем при составлении баланса и другой бухгалтерской отчетности. Бывают ситуации, когда контрагенты забывают прикладывать к поставляемой продукции необходимые бумаги, тогда разумно будет направить в адрес невнимательных партнеров о повторной отправке товарных накладных.

В чем разница между чистой и нераспределенной прибылью?

Отличие между чистой прибылью и нераспределенной заключается в том, что данные показатели отражаются в разных документах бухгалтерской отчетности и далеко не всегда имеют равное значение, несмотря на расхожее мнение касательно их эквивалентности.

Чистая прибыль записывается отдельной строкой в Отчете о финансовых результатах организации – ее фиксирует любая фирма в конце отчетного периода. Хотя, конечно, возможен вариант, когда не все сложилось удачно, то есть вместо прибыли есть убыток:

Нераспределенная прибыль указывается в пассиве бухгалтерского баланса компании:

Чаще всего термин «чистая прибыль» используется, когда говорят о прибыли, полученной за отчетный период (календарный год). Нераспределенная прибыль включает в себя прибыль не только за отчетный год, но и за предыдущее время.

Приведем простой пример: в бухгалтерском балансе ООО «Василёк» на 1 января в графе нераспределенной прибыли значится 3 200 тысяч рублей. Чистая прибыль за текущий год составила 750 тысяч рублей. Тогда:

- Нераспределенная прибыль на начало отчетного периода = 3 200 тысяч рублей.

- Чистая прибыль за отчетный период = 750 тысяч рублей.

- Нераспределенная прибыль на конец отчетного периода = 3 950 тысяч рублей.

То есть нераспределенная прибыль или убыток – это результат деятельности компании за все время ее существования, а чистая прибыль рассчитывается для конкретного периода.

Подводим итоги

Найти чистую прибыль компании довольно легко, если у вас есть доступ к бухгалтерской документации. Знание величины данного показателя позволяет составить представление о том, насколько эффективно работает организация. Конечно, собственники стремятся максимизировать чистую прибыль разными путями – увеличивая объем производства, снижая издержки и т.д., однако резкие колебания в цифрах могут насторожить гипотетических инвесторов.

За счет чистой прибыли дальновидные управленцы обычно стараются расширить и развить свой бизнес, поскольку, только вкладывая в дело время и финансы, можно получить хороший результат.

В слове «прибыль» заключена вся важность и целесообразность деятельности любого субъекта предпринимательства.

Очень хорошо для предприятия, если это значение положительное. Оно обозначает успех и грамотное управление руководителей. Но если в расчете прибыли получено отрицательное значение, то предприятие убыточно, а администрация предприятия допустила ошибки в планах производства.

Прибыль появляется в момент продажи продукции. Ее показатель характеризуется разницей между ценой проданного изделия и расходами, которые потребовались на его изготовление. Как же правильно определить прибыль, чтобы учесть все затраты в расчетах ? Об этом и пойдет сегодняшний разговор.

Что такое прибыль от реализации продукции и как она формируется?

Во время продажи своих изделий предприятие получает выручку. Так вот если из суммы полученных от продажи денег вычесть все расходы, вложенные в производственную деятельность для их изготовления, то в результате получим значение или как его еще называют валовый доход от реализации готовой продукции.

На практике различают несколько видов прибыли

:

На практике различают несколько видов прибыли

:

- бухгалтерская;

- чистая;

- экономическая.

Прибыль бухгалтерская подразумевает сумму, полученную в результате вычитания из выручки потраченных расходов на производство реализованной продукции, к которой еще добавляются или изымается доходы или расходы от внереализационных операций. Чистая прибыль получается при вычитании из бухгалтерской общей суммы налоговых сборов на реализованную продукцию. И третий вид экономической прибыли вычисляют путем вычитания из выручки себестоимости продукции.

Получение прибыли от продукции планируется до начала отчетного периода. В основу закладываются результаты анализа от предыдущей деятельности предприятия и других факторов, которые влияют на формирование цены изготавливаемой товарной продукции.

Для чего необходим расчет данного показателя

Показатель прибыли - это оценка эффективности работы всего предприятия. Чем выше это значение, тем успешнее выполнение всех производственных задач и экономнее расходование средств на выполнение производственных задач. Поэтому каждый отчетный период производиться определение прибыли.

После завершения каждого отчетного периода необходимо сравнивать показатель прибыли с его значениями за предшествующие периоды. Вывод будет такой: если в последних значениях наблюдается прирост, то значит, производственная деятельность проведена эффективно. Если этого не наблюдается или того хуже, сумма прибыли снизилась, то срочно нужно анализировать все этапы производства и проводить маркетинговые исследования. Иначе ожидает .

После завершения каждого отчетного периода необходимо сравнивать показатель прибыли с его значениями за предшествующие периоды. Вывод будет такой: если в последних значениях наблюдается прирост, то значит, производственная деятельность проведена эффективно. Если этого не наблюдается или того хуже, сумма прибыли снизилась, то срочно нужно анализировать все этапы производства и проводить маркетинговые исследования. Иначе ожидает .

Рассчитывается по показателю прибыли в соотношении с затратами. Процентное соотношение в пределах 8-10% говорит о хорошей работе организации. Если значение ниже, то необходимо снизить затраты на себестоимость и продумать какие мероприятия позволят увеличить прибыль.

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

Методы расчета показателя

В экономике существует несколько способов расчета величины полученной прибыли

при выпуске изделий:

В экономике существует несколько способов расчета величины полученной прибыли

при выпуске изделий:

- Методом прямого расчета;

- Получение величины дохода на единицу затрат;

- Аналитическим путем.

Рассмотрим каждый более подробно.

Метод прямого счета

Данный способ применяется при условии, что предприятие выпускает малый ассортимент продукции с неизменной стоимостью.

Расчет производят отдельно по каждому виду товаров на основе следующих показателей:

- параметр запланированного объема продукции по отдельному типу номенклатуры;

- планируемая величина затрат на изготовление одного изделия – себестоимость;

- предполагаемая отпускная стоимость 1 штуки товара.

Пример 1.

Пример 1.

Исходные данные:

- На изделие затраты по планируемой себестоимости составляют 10 руб.;

- Планируемая отпускная стоимость штуки – 12 руб.;

- Производственная мощность позволяет осуществить в месяц 500 шт.

Последовательность будет такой:

- Определяем прибыль продажи единицы товара, вычитая из его цены затраты на изготовление (себестоимость):

12 — 10 = 2руб. - Рассчитываем планируемую прибыль от всего объема товаров, которые выпустит предприятие за месяц, умножив полученное число в первом действии на весь объем:

2х500 = 1000 руб.

Таким образом, общая планируемая прибыль должна составить 1000 рублей.

Расчет прибыли за 1 рубль затрат

Данный способ используют для уточнения величины прибыли на 1 рубль затрат учитывая весь объем выпускаемой продукции. Обычно его не применяют для уточнения этого значения по конкретным видам изделий.

Для получения искомого числа необходимо знать такие параметры

:

Для получения искомого числа необходимо знать такие параметры

:

- планируемые затраты на производство;

- какая сумма выручка была получена в предыдущем периоде от реализации готовых изделий;

- сколько ожидается получить денег от продажи выпущенной продукции.

Чтобы вычислить доходную часть и установить стабильную отпускную цену нужно произвести расчет прибыли от 1 руб. затрат при изготовлении товарной продукции.

Вначале определяют прибыль за предыдущий отчетный период, полученную от продажи единицы продукции по формуле:

P = F – S, руб.,

где

P - прибыль;

F - оптовая цена;

S - себестоимость продукции.

Следующим этапом определяют насколько рентабельной была работа всего предприятия.

Для этого вычисляют соотношение чистой прибыли к себестоимости за 1 единицу продукции:

Рен= Р/S*100 (%)

Если этот показатель превышает 10%, то предприятие считается рентабельным.

Величина прибыли за каждый затратный рубль определяется по такой формуле:

Р1руб.=S/C,

где S – себестоимость;

С – стоимость 1 штуки при продаже.

Все эти значения показывают не только основную прибыль предприятия, а еще и процентное соотношение ее к затратам на выпуск, которое должно быть не менее 10%. Тогда рентабельность производства оценивается, как очень хорошая.

Пример 2.

Пример 2.

Исходные данные:

- величина затрат на 1 руб. выпускаемого изделия в отчетном периоде составят 90 коп.;

- планируется осуществить общий выпуск товаров на сумму 10 тыс. руб.;

- введен режим экономии для снижения затрат на 1 руб. продукции в размере 5 коп. за каждую штуку.

Какая прибыль будет получена с 1 руб. затрат?

Определяем, прежде всего, величину планируемых затрат по себестоимости на изготовление 1 руб. продукции с учетом введенного режима экономии:

90 — 5 = 85 коп

Получается, на 1 рубль продукции по отпускной цене производству нужно потратить 0,85 руб., что называется планируемой себестоимостью.

Поскольку всего запланировано изготовить товаров на сумму 10 тыс. рублей, то общая себестоимость будет:

0,85 х 10000 =8500 руб.

Теперь можно определить сумму прибыли при условии полной продажи изделий :

10000 -8500 = 1500рублей

Вывод: на 1 рубль готовой продукции затраты составят 0,85 коп., а прибыль при этом будет равна 0,15 коп. Такой метод расчета получения плановой прибыли от реализации продукции достаточно точен. Но недостатком его является то, что нет возможности выявить влияние конкретных факторов на размер прибыли и их изменение.

Аналитический способ

Эта методика применяется не только для определения общего показателя прибыли, а также с целью анализа всех факторов, которые влияют на изготовление и сбыт изделий.

К ним относятся:

К ним относятся:

- ассортимент и качество изделий;

- объемы выпускаемых товаров;

- затраты на себестоимость;

- показатели оптовой стоимости;

- рентабельность.

Очень важно, что этот способ дает возможность оценить, какое влияние оказывают разные факторы на доходную часть и в тоже время принять нужные меры для ее поддержания на должном уровне и увеличения.

Используется он для определения будущей прибыли двумя направлениями: по сравнимой и несравнимой продукции.

Отличие данных о товаре заключается в том, что изготавливались ли они в перед плановым сроком или нет. Если такое событие имело место, то применяют данные прошлого отчетного периода для расчета величины будущей прибыли по сравнимой продукции. Когда в производство запускается процесс выпуска изделий, не изготавливаемых в прошлом периоде, то используются параметры несопоставимой продукции.

Исходные данные для сравнимой продукции:

- затраты по себестоимости в базовом периоде – 120 тыс. руб.

- Коэффициент возрастания объемов выпущенных изделий в планируемом периоде – 1,15;

- Коэффициент планируемого снижения расходов на изготовление 1 шт. – 0,95;

- Коэффициент рентабельности за отчетный период составил – 0,3.

Величина прибыли должна составить в планируемом периоде следующую сумму:

120 000х1,15х0,95х0,3= 39,5 тыс. руб.

Удобно для расчетов отразить все параметры в таблице.

Исходные данные для расчета

В данном случае расчет прибыли нужно осуществить отдельно по сопоставимой и несравнимой продукциях.

Вначале нужно рассчитать базовую прибыль , полученную в предыдущем периоде. Исходя из нее, осуществляется корректировка ожидаемой суммы дохода с учетом всех факторов, сказавшихся на этой величине исключительно в базовом периоде.

Также и в отношении базовой рентабельности , которая вычисляется из данных прошедшего срока. Ее определяют путем деления полученной величины базовой прибыли на затраты по себестоимости в том же периоде.

Планируемые показатели в будущем периоде определяют следующим образом:

- себестоимость остается исходя из прошедшего периода;

- размер ожидаемой прибыли определяют по параметру базовой рентабельности.

Во время расчета планируемых доходов нужно принимать во внимание отдельные факторы, которые могут изменить величину ожидаемой прибыли (уменьшение себестоимости, возрастание количества выпускаемых изделий и т.п.)

Как видите, расчеты при этом методе выполняются поэтапно

:

Как видите, расчеты при этом методе выполняются поэтапно

:

- рассчитываются базовые параметры прибыли и рентабельности;

- данные сопоставимой продукции, выпуск которой будет осуществляться, определяется по параметрам себестоимости за ушедший период до планового;

- используя параметр уровня базовой рентабельности, в расчетах определяют размер будущей прибыли;

- необходимо также не упустить определение величин отдельных факторов, оказывающих влияние на изменение доходов в планируемом периоде.

Размер денежной выгоды несравнимой продукции может быть найден методом прямого расчета, если имеются соответствующие данные Если они отсутствуют, то используют показатель средней рентабельности продукции по предприятию.

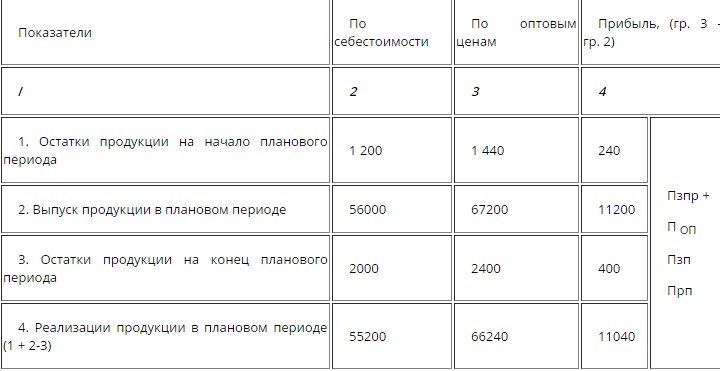

Процедура расчета прибыли от реализации в плановом периоде

Размер денежной выгоды, полученной от сбыта изготовленных изделий рассчитывается, как разница между расходами и валовой прибылью. Величину валовой прибыли высчитывается путем вычета затрат на сбыт от суммы выручки, полученной за время продаж.

Расходы на реализацию учитывают только прямые для сбывания продукции.

Выгода от реализации определяется по формуле:

Прпр = Впр – УР – КР

где,

Впр – валовая прибыль;

УР, КР – расходы управленческого и коммерческого характера соответственно;

Прпр – полученная выгода (прибыль).

Для определения валовой прибыли :

Впр = Во – Сбст

где, Сбст – продажная себестоимость;

Во – сумма выручки.

При вычитании из значения полученной выгоды всех других трат и налогов будет получена чистая прибыль.

Оформление бухгалтерских проводок

В бухгалтерии прибыль от продажи задействует несколько счетов :

Какие же проводки нужно выполнить, чтобы получить финансовый результат, т.е. размер прибыли.

Они будут следующими:

- 50 /90.1 — 900 тыс. руб. – в кассу предприятия внесена выручка от продаж наличными;

- 90.2 /41 — 790 тыс. руб. – списана себестоимость продаж;

- 90.7 /44 — 68 тыс. руб. – списаны расходы на реализацию.

Вот как нужно это выполнить:

- 90.1 / 90.9 — 900 тыс. руб.

- 90.9 / 90.2 — 790 тыс. руб.

- 90.9 / 90.7 — 68 тыс. руб.

В ходе проводок определяем, что оборот по кредиту счета 90.9 составляет 900 тыс. руб., т.е. сумму выручки от продаж. В дебете необходимо отразить 858 тыс. руб. (790 тыс. руб. + 68 тыс. руб.). Таким образом, в конце отчетного периода получилось кредитовое сальдо 42 тыс. руб., обозначающее прибыль от реализации.

Анализ полученных данных

Решающую роль играет анализ всех факторов, влияющих на чистую прибыль предприятия. Важно правильно оценить финансовый результат деятельности предприятия, который должен быть отражен в бухгалтерском учете. Обосновано это тем, что для бухгалтера важно правильно рассчитать налоговые взносы, которые нужно уплачивать с прибыли.

Основной параметр при этом является валовая прибыль, полученная в результате реализации.

Основной параметр при этом является валовая прибыль, полученная в результате реализации.

На ее размер влияют такие факторы:

- величина выручки;

- себестоимость сбытых изделий;

- размер стоимости 1 в натуральном выражении (тонны, штуки, л, м2 л и т.д.);

- колебания спроса по ассортименту сбытой продукции.

Определяют размер валовой прибыли таким образом:

Вп = Орп= Ц – С,

где Орп — объем сбытой продукции;

Ц – выручка;

С — себестоимость проданных изделий.

Необходимо обратить внимание, что основные параметры, влияющие на размер валовой прибыли, являются показатели выручки, себестоимость и перемены ассортимента реализованной продукции.

Методы увеличения данного показателя

Приоритетными направлениями в плане увеличения прибыли

являются такие:

Приоритетными направлениями в плане увеличения прибыли

являются такие:

- Полная загрузка производственных мощностей предприятия с целью выпуска товаров, превосходящих по своим потребительским свойствам аналоги конкурентов.

- Максимальное использование производственной мощности для изготовления продукции, не имеющей аналогов, в связи с монопольным положением компании.

- Постепенное наращивание объемов и продаж при условиях выпуска продукции, которая не имеет особенностей по сравнению с аналогами. Для этого необходимо повысить эффективность производства для снижения затрат на изготовление и сбыт. Постоянно должны проводиться маркетинговые исследования для создания условий улучшения реализации и превосходства над конкурентами.

Инструкция по построению отчетов по валовой прибыли и себестоимости в 1С представлена в следующем видеоуроке:

Отражающая итог эффективности осуществляемой деятельности, прибыль компании является весьма широким понятием. Общеизвестная формула прибыли – это разница между выручкой от продажи выпущенного продукта и затратами на его производство. Но эта общая формулировка всегда корректируется экономистом, проводящим анализ работы компании, и зависит от факторов, влияющих на ее расчет и показатель прибыли, который может рассматриваться с точки зрения включения различных статей затрат.

Чистая прибыль: формула

Чистой прибылью считаются денежные средства, оставшиеся у компании после того, как из балансовой выплатили все налоги, взносы и другие обязательные платежи. Чистая прибыль остается в компании и является финансовым источником, идущим на различные нужды фирмы, развитие производственной базы, формирование резервных и поощрительных фондов, увеличение оборотного капитала, выплату дивидендов.

На образование чистой прибыли оказывают влияние:

- Доходы от продажи товаров или выполнения услуг;

- Себестоимость произведенной продукции;

- Размеры обязательных платежей, в т.ч. налоговых.

Как рассчитать прибыль

Вычисляют объем чистой прибыли поэтапно:

- Сначала следует собрать все понесенные в процессе производства затраты – стоимость материалов и сырья, заработная плата и отчисления в фонды, амортизация производственного оборудования и НМА, расходы на энергоресурсы, коммунальные платежи, аренду, коммерческие и управленческие затраты. Так формируют себестоимость продукции;

- Подсчитывают выручку. Она поступает:

- от продажи продукции;

- от инвестиций;

- от финансовых операций компании.

- По формуле расчета прибыли «Прибыль = Выручка – Затраты» вычисляют валовой доход компании;

- Промежуточным звеном между валовой и чистой прибылью является показатель прибыли от продаж, который находят уменьшением величины валовой прибыли на сумму коммерческих и управленческих затрат;

- Значение показателя прибыли до налогообложения формирует прибыль от продаж, увеличенная на прибыль от прочих видов деятельности;

- Чистая прибыль рассчитывается уменьшением величины валового дохода на сумму налоговых и других необходимых платежей. Из показателя чистой прибыли вычитают лишь понесенные чрезвычайные расходы.

Напомним, что финансовые потоки компаний формируются не только от торговой выручки, т. е. операционной деятельности. Многие фирмы получают доход от финансовой деятельности и инвестирования. В состав чистой прибыли, остающейся в компании, эти статьи обязательно включаются. Процесс формирования прибыли фирмы наглядно демонстрируется в Отчете о финансовых результатах. По принципу его составления осуществляют расчет прибыли все компании, независимо от формы собственности и отраслевой принадлежности.

Формула расчета «Прибыль = Выручка – Затраты» проста и неизменна для любого вида прибыли, но изменяющаяся величина затрат дает возможность проанализировать этот показатель с разных ракурсов.

Анализ прибыли и рентабельности предприятия

Главной целью работы любой фирмы является получение максимально высокой прибыли от вкладываемых в производство ресурсов – капитала, материальных, трудовых, административных. И, хотя возможности ее извлечения остаются в рамках общей рыночной конъюнктуры и имеющейся конкуренцией, необходимо периодически оценивать, как вложенные ресурсы воздействуют на полученные финансовые результаты и эффективность бизнеса. Это позволяет увидеть анализ прибыли и рентабельности производства.

Методики аналитических исследований прибыли разнообразны, они включают такие виды анализа:

- структурный;

- факторный;

- динамический;

- индексный;

- сравнительный.

Определяя структуру прибыли, экономист видит, какую долю в общей массе занимает прибыль от основной деятельности и как на нее влияет рост или снижение работы фирмы в других направлениях.

Изменения состава определяют по формулам:

- Д оп/пр = П пр / П дно,

- Д пр/оп = П по / П дно, где

- Д оп/пр – доля прибыли от операционной деятельности,

- П пр – прибыль от продаж,

- П дно – прибыль до налогообложения,

- Д пр/оп – доля прибыли от прочих операций,

- П по – прибыль от прочих операций.

Колебания состава прибыли свидетельствует об вариациях в доходности от основной деятельности: тенденции прироста прибыли от прочей деятельности (даже при абсолютном увеличении показателей операционной прибыли) указывает на снижение продуктивности принятой бизнес-модели.

Факторный анализ изучает действие на прибыль различных факторов:

- Себестоимости товара/услуги;

- Затрат по ФОТ;

- Объема выпуска и продаж;

- Цены.

В этом ракурсе анализировать можно любой вид прибыли. К примеру, рассчитать влияние объема реализации можно отношением приростов валовой прибыли к выручке. Полученное значение определит степень изменения валовой прибыли при изменении выручки на 1 руб. Подробнее о факторном анализе прибыли можно прочитать в нашей статье.

Динамическим анализом пользуются при сравнении темпов роста прибыли (любой) с их значением в аналогичные предыдущие периоды. Например, узнать динамику роста валовой прибыли за 2017 год можно отношением абсолютных величин валовой прибыли за 2017 год к ней же за 2016. Если полученное значение больше 1, то констатируют прирост показателя, и, наоборот, показатель меньше 1 означает снижение роста валовой прибыли по сравнению с 2016 годом.

К сравнительному анализу прибегают для определения эффективности работы компании применительно к другим фирмам, сопоставляя при этом полученные значения прибыли с показателями конкурирующих фирм, отраслевыми нормами прибыли и т.п.

Анализ рентабельности показывает уровень прибыльности компании. Проводят его сопоставлением значений рентабельности за разные отчетные периоды, выявляя тенденцию к росту или снижению эффективности использования имеющихся ресурсов. Рентабельность определяют, как коэффициент, показывающий процент прибыли, извлекаемый из каждого вложенного в производство рубля.

Рассчитывают рентабельность по формулам:

- К ор = БП / В х 100%, где К ор – коэффициент общей рентабельности, БП – балансовая прибыль, В – выручка;

- К вр = ВП / В х 100%, где К вр – коэффициент валовой рентабельности, ВП – валовая прибыль.

По такому же принципу рассчитывают рентабельность активов или капитала.

Инструкция

Обобщенные итоги финансово-хозяйственной деятельности предприятия содержатся в бухгалтерской отчетности: в форме №1 баланса указана общая сумма накопленной прибыли или непокрытого убытка на начало и конец отчетного периода, а в форме №2 – отчете о прибылях и убытках – расшифрованы исходные данные для формирования финансового результата. Кроме того, по форме №2 можно проследить все виды прибыли (валовую, от продаж, до налогообложения, чистую) и определить рентабельность организации.

Сравните данные из строки 1370 «Нераспределенная прибыль (непокрытый убыток)» формы №1 бухгалтерского баланса между собой: превышение показателя на отчетную дату над значением на начало года говорит о прибыльной деятельности предприятия в течение отчетного периода. Но анализ на отдельно взятую дату не отражает реальной картины, поэтому для определения прибыльности рассмотрите данные как минимум за 1 год, то есть за 5 отчетных дат.

Постоянный рост значения нераспределенной прибыли свидетельствует о грамотном управлении доходами и расходами. Снижение показателя означает убыток, даже если он выражен положительным числом. Вместе с тем, если на начало анализируемого периода значение в строке 1370 отрицательное, но в течение года стремится к нулю и выше, можно говорить о постепенном выходе предприятия из кризиса и прибыльной деятельности.

Основная информация о прибылях и убытках компании содержится в одноименном отчете. Оцените общий финансовый результат по строке 2400 «Чистая прибыль (убыток)». Отдельный показатель свидетельствует об итоге финансово-хозяйственной деятельности на отчетную дату, поэтому выводы делайте по значениям нескольких периодов, то есть в динамике.

Для обобщения информации составьте агрегированный отчет о прибылях и убытках в форме таблицы: в вертикальной области значений перечислите строки отчета, в горизонтальной – рассматриваемые даты. Если по итогам какого-либо из рассматриваемых временных отрезков отмечается снижение показателя, проанализируйте формирование прибыли на каждом этапе, чтобы найти источник возникновения убытка.

Чтобы определить валовую прибыль, вычтите из суммы дохода от основной деятельности - выручки от реализации товаров, продукции, услуг, работ без НДС. Затем рассчитайте показатель прибыли от продаж, валовую прибыль на итоговые суммы коммерческих и управленческих расходов.

Далее оцените прочие доходы, в том числе от участия в других организациях, например дочерних компаниях, и проценты, причитающиеся к получению. Прибавьте их сумму к значению прибыли от продаж, а затем вычтите проценты к уплате и прочие расходы – вы получите прибыль до налогообложения.

Чтобы получить значение чистой прибыли или убытка, рассчитайте и вычтите из прибыли до налогообложения текущий налог на прибыль, налоговые санкции, а в случае необходимости отразите изменения постоянных налоговых активов и обязательств.

В условиях рыночной экономики функционирование любого предприятия производственно-хозяйственной деятельности сводится к одной цели – получение прибыли. За счет получения прибыли, предприятие может не просто функционировать, но и расширять свою производственную деятельность.

Инструкция

Прибыль от продаж подразумевает под собой разницу между от продажи и продукции. Выручка от продажи включает в себя все денежные поступления от реализации продукции. Себестоимость продукции иначе можно назвать как затраты на производство товара.

Обычно находят валовую прибыль и чистую прибыль. Валовая прибыль представляет собой весь доход от продажи продукции или реализации услуг. Чистая прибыль остается после того, как из валовой прибыли вычитают все издержки и уплачивают налоги. Одним словом, показатель чистой прибыли и есть результат конечной .

Для того, чтобы найти прибыль от продаж товара или услуг для начала необходимо найти валовую прибыль. Для этого необходимо знать реализацию или иными словами общую сумму от продаж. Эта сумма берется из таблицы «Реализация товаров и услуг» во внешнем отчете прибыли из продаж в программе 1С Бухгалтерия.

Находим себестоимость продукции. Себестоимость берется из проводок по 41-му счету того же отчета.

Рассчитываем валовую прибыль. Для этого из суммы реализации вычитаем себестоимость продукции.

Определив валовую прибыль можно рассчитать прибыль от продажи продукции. Для этого следует найти расходы на управление. Эта сумма отражена в строке 040 раздела «Доходы и расходы по обычным видам деятельности» отчета о прибылях и убытках. В том же разделе отчета о прибыли и убытках находим коммерческие расходы, которые отражены в строке 030.

Вычитаем из валовой прибыли коммерческие расходы и расходы на управление. Полученный результат и есть прибыль от продажи продукции.

Обратите внимание

Чистая прибыль - часть балансовой прибыли предприятия, остающаяся в его распоряжении после уплаты налогов, сборов, отчислений и других обязательных платежей в бюджет. Чистая прибыль используется для увеличения оборотных средств предприятия, формирования фондов и резервов, и реинвестиций в производство. Найти и оформить в виде сносок ссылки на авторитетные источники, подтверждающие написанное.

Полезный совет

Чистая прибыль это: 1) часть валового дохода, которая остается в распоряжении предприятия после формирования фонда оплаты труда и уплаты налогов, отчислений, обязательных платежей в бюджет, в вышестоящие организации и банки. Никакие расходы не учитываются, поэтому все затраты данная категория налогоплательщиков осуществляет из средств, оставшихся после налогообложения (независимо от того, есть у них чистая прибыль или нет). В связи с этим нужно найти ответ на следующий вопрос.

Источники:

- Модуль 7.2. Виды прибыли.

Прибыль предприятия определяется доходами и расходами. Для улучшения данного показателя необходимо провести финансовый анализ деятельности компании и выбрать оптимальный метод увеличения. Для этого сравнивается расчетная предполагаемая прибыль в зависимости от изменения различных параметров.

Ключевая цель каждого предприятия – извлечение предельно возможной прибыли, при минимальных поточных издержках.

В зависимости от используемого способа подсчета, доходность подразделяется на несколько категорий. Наиболее значимым коэффициентом в мире бизнеса, является доход от реализации выпускаемой продукции, либо услуги.

Каждая компания в процессе своей деятельности ищет новые и неизведанные пути достижения максимального уровня прибыльности. Но для того, чтобы реализовать это, необходимо в первую очередь осознать, как формируется прибыль, рассчитывается, какие ситуации способны оказать на нее влияние, в вопросе объемов.

Сфера применения

Прибыль от продаж – это конечный показатель торговой деятельности фирмы.

Менеджмент компании должно стремиться к тому, чтобы конечный результат деятельности, имел хоть и не максимальный уровень прибыли, но был достаточным для дальнейшего продолжения работы, в нормальных условиях.

Информационные источники проведения анализа прибыли:

- отчет о прибылях и убытках;

- баланс предприятия (бухгалтерский);

- финансовый план фирмы.

Сам по себе показатель прибыли не способен дать глубокой оценки ситуации, потому как это не более чем цифра, выраженная в стоимости. Например, за прошедший аудит фирма получила доход порядка 200 тысяч рублей. Насколько подобный показатель хороший или плохой?

Дать исчерпывающий ответ на подобный вопрос, располагая лишь цифрой в 200 000 рублей, трудно. Одним из решений, может служить сравнение результатов деятельности компании с ее предыдущими отчетными периодами.

К примеру, в прошлом году, фирма в результате своей хозяйственной деятельности выручила 150 тысяч рублей. Следовательно, показатель прибыли вырос на пятьдесят тысяч рублей, или на тридцать три процента. Отвечая на ранее поставленный вопрос – за прошедший аудит компания смогла показать более эффективные результаты.

Какие еще вычисления нужно вести для отслеживания деятельности предприятия? , читайте внимательно.

Куда вкладывать деньги сегодня? Читайте о наиболее выгодных вариантах.

Бизнес-план – необходимый проект перед открытием своего дела. Здесь мы разберем поэтапно все разделы, которые необходимо включить в свое планирование.

Как рассчитать прибыль от продаж?

В процессе расчета прибыли предпринимательской деятельности, используется формула, в которой коэффициент выступает в роли разницы между расходами и валовой прибылью.

В процессе расчета прибыли предпринимательской деятельности, используется формула, в которой коэффициент выступает в роли разницы между расходами и валовой прибылью.

Валовая прибыль от продаж – это разница между расходами (необходимых для реализации и создания выпускаемой продукции) и поточной выручкой.

К себестоимости реализации относятся только те строки расходов, направленные на непосредственную продажу выпускаемого товара или предлагаемой услуги.

- Прибыль от реализации продукции – формула: Прпр = Впр – УР – КР. Где, КР, УР – коммерческие и управленческие растраты; Впр – уровень валовой прибыли; Прпр – доход от деятельности фирмы.

- Формула расчета валовой прибыли компании: Впр = ВО – Сбст. Где, Сбст – себестоимость продажи продукции; Во – объем выручки.

Пример использования формулы вычисления прибыли от продаж

Предприятие занимается реализацией бытовой техники. За прошедший отчетный временной срез было продано две тысячи пылесосов, по средней цене пять тысяч рублей. Выручка, за прошедший аудит составляет:

Во = 2000 * 5000 = 10 000 000 рублей.

Уровень себестоимости одного пылесоса составляет три тысячи триста рублей, а всех изделий:

Себестоимость = 2000 * 3300 = 6 600 000 рублей.

Управленческие и коммерческие растраты составляют 1 450 500 и 840 500 рублей соответственно.

Определим уровень валовой прибыли:

Определим уровень валовой прибыли:

Прв = 10 000 000 – 6 600 000 = 3 400 000 рублей.

Проведем расчет прибыли от продажи пылесосов:

Прпр = 3 400 000 – 840 500 – 1 450 500 = 1 109 000 рублей.

Если от показателя прибыли отнять все иные строки расходов и налоговые вычеты, то получится чистый доход.

Что оказывает влияние на объем реализуемого товара?

Перед тем как выяснить источники повышения прибыли, стоит понять, отчего она в первую очередь зависима.На прибыль компании оказывают влияние две ключевые категории: внешние и внутренние.

- Уровень реализации товаров. В случае повышения объема продаж товаров с высоким показателем рентабельности, то показатель прибыли возрастет. Если же повысить продажи товаров с низким уровнем рентабельности, то размер прибыли снизится.

- Структура предлагаемого ассортимента товаров. Нить зависимости такая же как и в случае с объемом;

- Стоимость предлагаемых товаров или услуг. Прямо пропорциональная зависимость. Если стоимость предлагаемого товара возрастает – растет прибыль, и наоборот.

- Себестоимость. В процессе увеличения уровня себестоимости товара – прибыль падает, при снижении уровня себестоимости – возрастает.

- Коммерческие расходы. Нить зависимости точно такая же, как и в случае с себестоимостью.

Стоит отметить, что каждое предприятие имеет полный спектр инструментов, направленных на поточное регулирование вышеуказанных факторов.

К внешним причинам относится – состояние конъюнктуры рынка, на которой происходит продажа услуги/товара. Ни одно предприятие в мире не способно оказать значительного влияния на подобные факторы.

К внешним причинам относятся:

- Показатель отчислений на амортизацию.

- Государственное регулирование.

- Условия и ситуации природного характера.

- Уровень разницы между предложением и спросом (настроение рынка).

- Первоначальная цена сырья и материалов, необходимых для производства товара, для его последующей реализации на рынке.

Прямого влияния на прибыльность предприятия внешние факторы не оказывают, однако способны оказать давление на себестоимость, а также конечный объем реализуемого товара.

Пути повышения коэффициента прибыли

В свете рыночной экономики, компании располагают двумя действенными способами повышения уровня прибыли.

В частности:

- Снижение уровня себестоимости услуги/товара (в процессе создания и последующей реализации).

- Повышение объемов реализации выпускаемой продукции.

- Диверсификация производственного процесса.

- Выход на новые рынки сбыта.

- Ликвидация потерь и расходов непроизводственного характера.

- Оптимизация расхода экономических ресурсов.

Уровень получаемого компанией дохода напрямую зависим от объемов проданных товаров, то многие менеджеры благоволят идее простого увеличения объемов. Для эффективного воплощения в жизнь подобного подхода следует провести максимально качественный анализ, определить, какая продукция является наиболее востребованной среди конечных потребителей, и что более важно – насколько она выгодна для самой компании.

В случае если товар имеет высокий показатель рентабельности, но при этом наблюдается низкий спрос – необходимо провести маркетинговую компанию, с целью стимуляции роста спроса.

В случае если товар имеет высокий показатель рентабельности, но при этом наблюдается низкий спрос – необходимо провести маркетинговую компанию, с целью стимуляции роста спроса.

Важно найти целевую аудиторию, изменить ряд характеристик товара, дизайнерские решения.

Чем больше потребителей удастся привлечь к своему товару, тем выше будет конечная прибыль.

Другой действенный способ, как указывалось выше – снижение себестоимости продукции. Для реализации данного плана следует найти поставщиков с более низкими ценовыми порогами, в вопросах первичного сырья и материалов.

Иными, не менее действенными способами повышения прибыльности компании, является автоматизация производственного процесса, внедрения новых технологий, инновационных решений.

Расчет прибыли от реализации товара: методика

В процессе распланировки стратегии развития, компании обязаны брать в учет предполагаемый уровень прибыли.

В процессе распланировки стратегии развития, компании обязаны брать в учет предполагаемый уровень прибыли.

Для качественного расчета будущей прибыли важно знать, по какой цене он будет реализован конечному потребителю, какой объем будет продан.

Самый простой способ спрогнозировать уровень будущей прибыли – расчет коэффициента рентабельности (используются данные за прошедший временной интервал).

- Расчет рентабельности продаж по чистой прибыли (ROM): ROM = (доход от продажи товара / себестоимость * 100 процентов.

- Прибыль до налогообложения – формула: доход от проданных товаров + доходы/растраты (операционные) + доходы и растраты (внереализационные).

- Нередко прибегают к факторному анализу прибыли от продаж. Формула расчета: П = К*(Ц – С). Где, К – объем реализованного товара; Ц – стоимость продукции; С – стоимость производства, с последующей реализацией услуги/товара.

Также, сегодня доступен широкий список всевозможных финансовых и аналитических программ, позволяющих провести качественный прогноз, при учете всех известных факторов. Наилучший подход планирования прибыли достигается при долгосрочном временном срезе.

Заключение

Расчет и анализ уровня прибыльности компании представляет собой ключевой элемент управления предпринимательской деятельностью. В небольших фирмах подобная работа не занимает много средств и времени, а наиболее простой расчет прибыли компании может провести и сам руководитель. Но при скрупулезном подходе, позитивные изменения проявят себя незамедлительно, в виде увеличения дохода и уровня эффективности.

Видео на тему